その前に一つだけ。

調剤薬局業界というのは株に興味がある方や薬剤師さん以外は

あまり馴染みがないと思いますので、

どんな会社があるのか主なところを紹介していきましょう。

下記の表に示されているのが主な上場調剤薬局企業です。

データはYahoo!ファイナンスhttp://finance.yahoo.co.jp/

およびmsnマネーhttp://money.jp.msn.com/から拾ってきています。

2012/2/24の終値の株価にて各指標は算出されてます。

業界トップのアインファーマシーズを除くと、

いずれもPERは一桁です。

ここのところの株高で多少上がってもこれですから、

やはり調剤薬局業界は安いですね。

では、各社の成長を追ってみましょう。

下記は直近5年間のEPSを示しています。

2007年度のEPSを100として算出しています。

(msnマネーより)

各社、順調にEPSを伸ばしているのがわかりますね。

続いて、店舗数を見てみましょう。

各社のHPや決算報告書等の情報を基に作成。

上位の方はすごい伸ばしていますね。

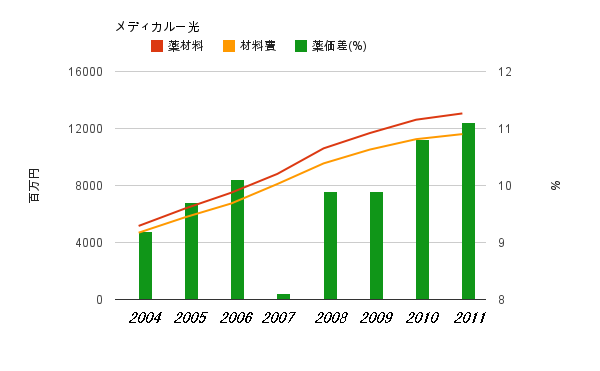

一方メディカル一光、トータルメディカル、札幌臨床は

かなり地味です。

さて、色々なデータを見てきました。

一口に調剤薬局の会社といっても、

各社戦略は様々なようです。

調剤薬局なんて、正直なところブランド力は不要です。

どこの薬局でも薬の値段は変わりませんし。

「病院の前にメディカル一光の調剤薬局があるけど、

ちょっと歩いたところにある業界トップのアインファーマシーズに行こう」

なんて人はまずいないでしょう。

ということは、調剤薬局の株を買う際に見るべきところは、

単純に経営戦略なんでしょうね。

イケイケドンドン派か、石橋コツコツ派か。

私は後者の企業が好きなので、

トータルメディカルと札幌臨床を持ってます。

(メディカル一光はもう少し安くなったら手を出すかもです。)

では、次回こそ本当にトータルメディカルと札幌臨床の紹介に入ると思います。